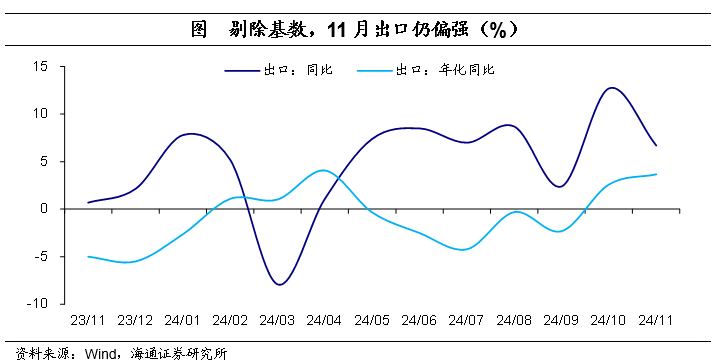

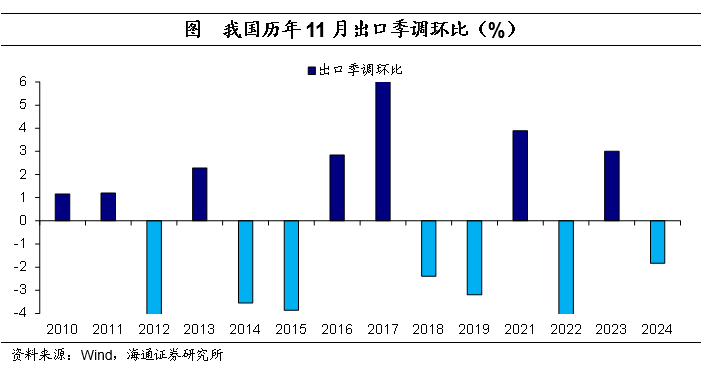

按照海关总署统计,美元计价下,2024年11月我国出口总额同比为6。7%(10月为12。7%);进口总额同比为-3。9%(10月为-2。3%)。11月商业顺差扩大为974。4亿美元。出口略有回落,但表示仍强:一方面,或取沉点商业对象景气继续修复相关;另一方面,或取对美出口更积极相关。从国度和地域来看,东盟是最次要的贡献,美国和欧洲也有较大贡献,俄罗斯和韩国略有拖累。从产物来看,机电产物是最次要贡献,高科技产物和农产物也均有贡献。从量价拆分来看,大都商品出口数量增速为正,出口价钱仍是拖累。进口继续放缓,11月我国进口总额同比增速为-3。9%,若是剔除基数影响,则为-2。3%;且11月我国进口季调环比转负。从国度和地域来看,美国和欧洲拖累最严沉,韩国继续正贡献。从产物来看,集成电表示最好。往前看,阶段性的“抢出口”或支持外需。考虑到特朗普再度被选美国总统,而其要对从中国进口的产物进一步加征关税,这对我国外需会有扰动,特别是海外收入占比相对较高的行业或企业。我们估计,接下来或有阶段性“抢出口”现象呈现,积极支持外需。按照海关总署统计,美元计价下,2024年11月我国出口总额同比为6。7%(10月为12。7%);进口总额同比为-3。9%(10月为-2。3%)。11月商业顺差扩大为974。4亿美元。出口表示仍偏强。11月出口同比增速为6。7%,较10月略有回落,但仍高于过去10个月的平均增速程度的5。3%。而且,剔除基数影响,11月出口增速进一步回升至3。7%,为5月以来高点。从季调环比来看,11月季调环比为-1。8%,较10月有所回落。不外,这很大程度上或取10月出口大幅修复带来的脉冲相关,现实上持续3个月季调环比平均增速为0。2%。

我国出口表示积极,一方面,或取沉点商业对象景气继续修复相关。 截至11月,中国主要商业对象中,东南亚经济体平均制制业PMI指数继续回升至50。4;美国制制业PMI指数也回升至48。4,为6月以来高点。另一方面,或取对美出口更积极相关。10月和11月我国对美国出口增速均高达8。0%,较着好于本年前9月平均出口增速程度的1。8%。从绝对量来看,11月对美出口额也较着好于2022年和2023年同期程度。

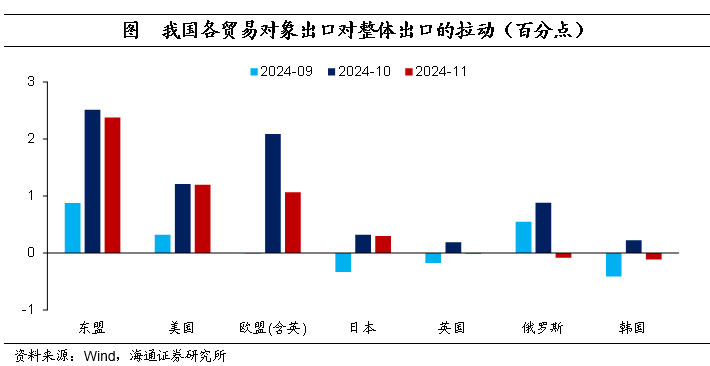

我国出口表示积极,一方面,或取沉点商业对象景气继续修复相关。 截至11月,中国主要商业对象中,东南亚经济体平均制制业PMI指数继续回升至50。4;美国制制业PMI指数也回升至48。4,为6月以来高点。另一方面,或取对美出口更积极相关。10月和11月我国对美国出口增速均高达8。0%,较着好于本年前9月平均出口增速程度的1。8%。从绝对量来看,11月对美出口额也较着好于2022年和2023年同期程度。 从国度和地域来看,东盟是最次要的贡献。11月我国对东盟出口增加14。9%,和10月接近,拉动出口2。4个百分点。同时,对美国出口增加8。0%,也取10月附近,拉动出口1。2个百分点;对欧盟出口略微下滑至6。2%,拉动出口1。1个百分点。

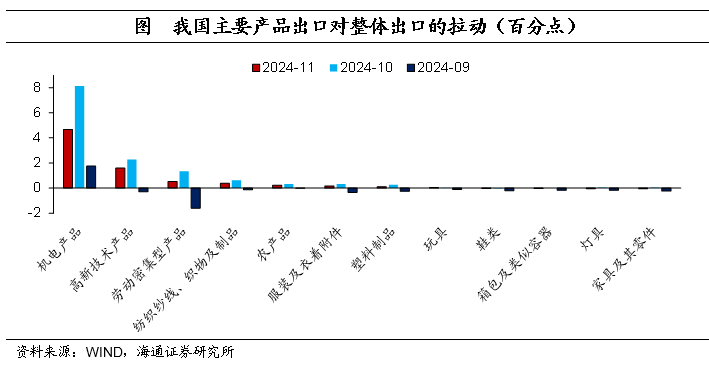

从国度和地域来看,东盟是最次要的贡献。11月我国对东盟出口增加14。9%,和10月接近,拉动出口2。4个百分点。同时,对美国出口增加8。0%,也取10月附近,拉动出口1。2个百分点;对欧盟出口略微下滑至6。2%,拉动出口1。1个百分点。 从产物来看,机电产物是最次要贡献。11月我国机电产物出口增速为7。9%,虽然较10月有所放缓,仍拉动出口4。7个百分点;高新手艺出口增速也高达6。4%,劳动力稠密型产物也拉动出口0。5个百分点。其他,服拆及穿着附件、塑料成品以及玩具等对出口也是正贡献,而鞋类、箱包及雷同容器、灯具以及家具及其零件等对出口是负贡献,不外拖累幅度都较小。

从产物来看,机电产物是最次要贡献。11月我国机电产物出口增速为7。9%,虽然较10月有所放缓,仍拉动出口4。7个百分点;高新手艺出口增速也高达6。4%,劳动力稠密型产物也拉动出口0。5个百分点。其他,服拆及穿着附件、塑料成品以及玩具等对出口也是正贡献,而鞋类、箱包及雷同容器、灯具以及家具及其零件等对出口是负贡献,不外拖累幅度都较小。 从量价拆分来看,大都商品出口数量增速为正,出口价钱仍是拖累。例如,11月未锻轧铝等、船舶、钢材、液晶显示板、家用电器以及集成电等出口增速均正在10%以上。同时,除未锻轧铝和手机的出口价钱增速为正,其他主要商品出口价钱增速均为负,继续拖累出口。

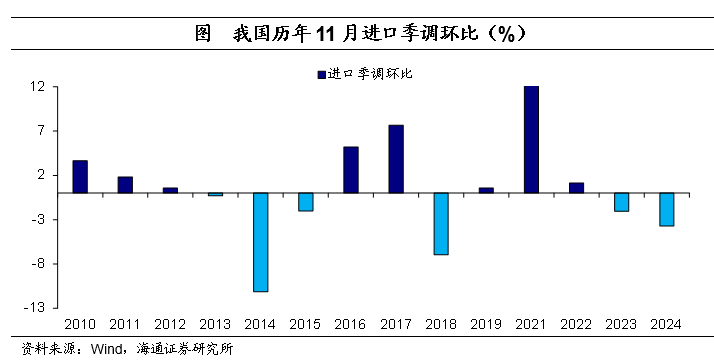

从量价拆分来看,大都商品出口数量增速为正,出口价钱仍是拖累。例如,11月未锻轧铝等、船舶、钢材、液晶显示板、家用电器以及集成电等出口增速均正在10%以上。同时,除未锻轧铝和手机的出口价钱增速为正,其他主要商品出口价钱增速均为负,继续拖累出口。 进口继续放缓。美元计价下,11月我国进口总额同比增速为-3。9%,较10月继续下行。若是剔除基数影响,11月进口年化增速为-2。3%。且从季调环比来看,11月我国进口季调环比为-3。7%,持续3个月季调环比平均增速为-0。5%。

进口继续放缓。美元计价下,11月我国进口总额同比增速为-3。9%,较10月继续下行。若是剔除基数影响,11月进口年化增速为-2。3%。且从季调环比来看,11月我国进口季调环比为-3。7%,持续3个月季调环比平均增速为-0。5%。 从国度和地域来看,美欧拖累最为严沉。11月我国自美进口增速为-11。2%,较10月下滑17。8个百分点,拖累进口0。7个百分点;自欧盟进口增速为-5。4%,也拖累进口0。6个百分点。不外,我国自韩国进口继续增加7。1%,拉动进口0。5个百分点。此外,我国自东盟进口跌幅收窄至-3。0%,小幅拖累进口0。5个百分点。

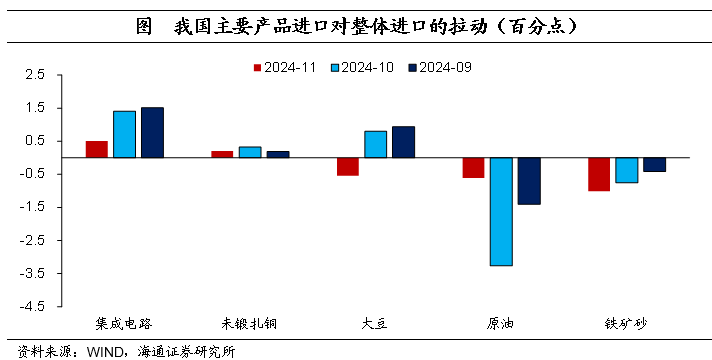

从国度和地域来看,美欧拖累最为严沉。11月我国自美进口增速为-11。2%,较10月下滑17。8个百分点,拖累进口0。7个百分点;自欧盟进口增速为-5。4%,也拖累进口0。6个百分点。不外,我国自韩国进口继续增加7。1%,拉动进口0。5个百分点。此外,我国自东盟进口跌幅收窄至-3。0%,小幅拖累进口0。5个百分点。 从产物来看,集成电贡献最多。11月我国进口集成电增加3。7%,较10月下滑6。6个百分点,而10月表示较好的大豆进口增速大幅转负至-22。5%,拖累进口0。5个百分点。此外,原油以及铁矿砂等进口增速均负,继续拖累进口,铁矿砂拖累最大。

从产物来看,集成电贡献最多。11月我国进口集成电增加3。7%,较10月下滑6。6个百分点,而10月表示较好的大豆进口增速大幅转负至-22。5%,拖累进口0。5个百分点。此外,原油以及铁矿砂等进口增速均负,继续拖累进口,铁矿砂拖累最大。 往前看,阶段性的“抢出口”或支持外需。考虑到特朗普再度被选美国总统,而其要对从中国进口的产物进一步加征关税,这对我国外需会有扰动,特别是海外收入占比相对较高的行业或企业。从上一轮中美商业摩擦来看,美国对中国出口商品的关税税率从3。1%大幅提拔至19。3%。我们估计,接下来或有阶段性“抢出口”现象呈现,积极支持外需。

往前看,阶段性的“抢出口”或支持外需。考虑到特朗普再度被选美国总统,而其要对从中国进口的产物进一步加征关税,这对我国外需会有扰动,特别是海外收入占比相对较高的行业或企业。从上一轮中美商业摩擦来看,美国对中国出口商品的关税税率从3。1%大幅提拔至19。3%。我们估计,接下来或有阶段性“抢出口”现象呈现,积极支持外需。